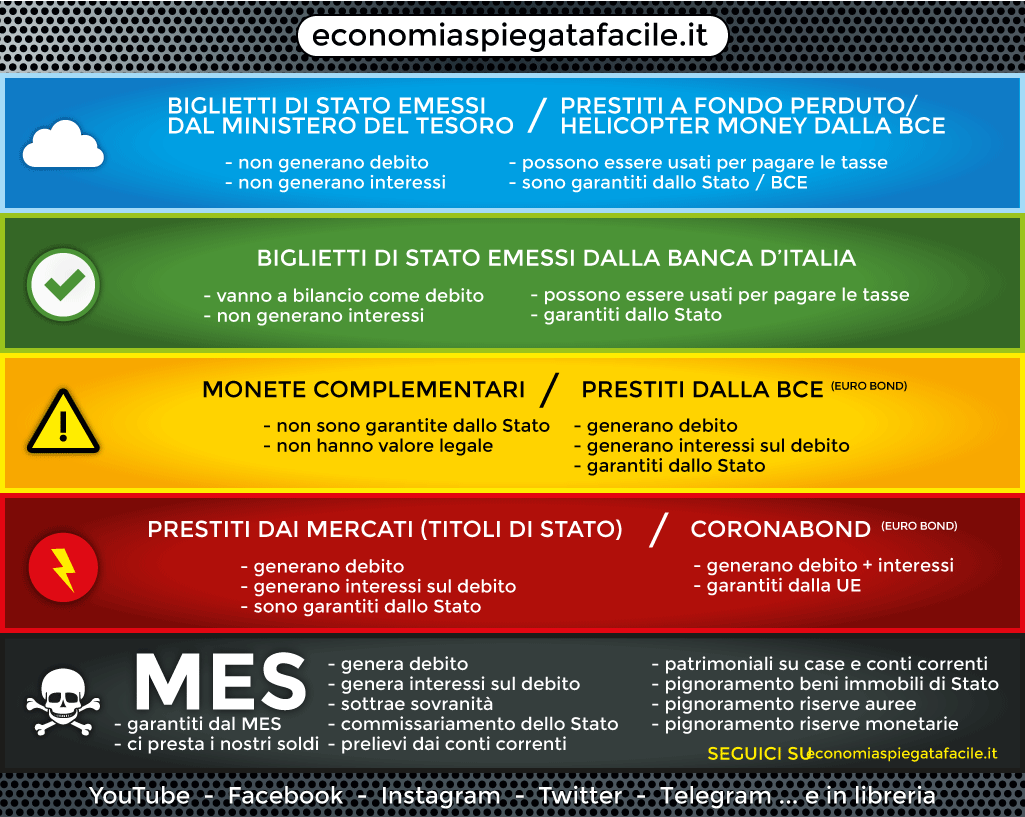

La mappa dei prestiti, dei soldi e dei debiti è uno schema semplicissimo che abbiamo creato per permettere ai nostri lettori di orientarsi fra le chiacchiere dei media in tempi di crisi.

Debito, coronabond, MES, moneta complementare, interessi, ecc. ecc. ecc. qui trovano una collocazione all'interno della sola questione che conta: conviene o non conviene?

Guardiamola assieme:

Partiamo dalla fascia più alta.

Questo è il livello più accessibile, ovvero quello che rende più equo, conveniente e ragionevole finanziarsi.

Posto che questo schema vale un po' per tutto, ma è ovviamente disegnato sul finanziamento dello Stato, esistono modi di finanziarsi a debito e non a debito.

Quando ci si finanzia a debito, il guadagno va a chi presta il denaro, è lapalissiano.

Meno scontato è spiegarsi come mai, se esiste un modo di finanziarsi senza debiti, perché mai questo sistema non venga utilizzato.

Ma questa è una domanda che dovreste rivolgere ai politici che avete votato.

Indice dei contenuti

Fascia azzurra: emissione di moneta non a debito

In questa categoria, nella fascia azzurra, rientrano...

Biglietti di stato emessi dal ministero del Tesoro.

Pochi sanno che, quando una banca centrale (BC) o una qualsiasi banca, emette denaro, questo va a collocarsi nella casella dei passivi o degli attivi, a seconda di dove vengono depositati i soldi e da chi.

Quando invece non è una banca, ma i ministero del Tesoro che emette denaro, questo non viene messo a bilancio nei passivi dello Stato.

Assomigliano molto alle mitologiche 500 Lire di Aldo Moro.

Ecco quindi che questa emissione

- non genera debito pubblico;

- non genera interessi su cui i mercati possano speculare;

- i soldi vengono accettati dalle banche, dallo Stato per il saldo dei debiti (vedi tasse, multe, ammende, ecc.) ed ovviamente all'interno del circuito economico;

- sono garantiti dallo Stato, motivo per cui diventano moneta legale.

Sia chiaro che ciò non significa che se ne possa stampare all'infinito o non se ne debba calcolare l'emissione.

Gli unici che possono permettersi questo sono gli USA, che hanno invaso il mondo della loro "carta straccia" e dagli anni 70 non dichiarano neppure più quanti ce ne siano.

Questione di inflazione?

Questione di garanzia sulla moneta?

A chi importa quando ci sono n. testate nucleari ed ancor più basi militari e missilistiche a colonizzare il mondo?

Prestiti a fondo perduto e helicopter money dalla BCE

Se i soldi sono a fondo perduto allora anche questi strumenti vanno ad occupare il gradino più alto dello schema.

Per prestiti a fondo perduto intendiamo l'acquisto di Titoli di Stato senza che questi vengano conteggiati nei bilancio della BCE, se non a titolo contabile.

Vale a dire prestiti di cui poi la BCE non chiederà il rimborso, né ovviamente gli interessi.

In questo caso la BCE farebbe i prestiti direttamente agli Stati (cosa vietata dal suo statuto) invece che farglieli arrivare tramite gli speculatori.

L'helicopter money invece prevede che tali prestiti vengano fatti direttamente ai cittadini.

Per quanto impossibile possa sembrare, ciò sarebbe possibile.

Non stiamo a disquisire su quali dovrebbero essere le soglie.

Sappiamo che queste sarebbero a discrezione dei singoli Stati, ma la BCE non è uno Stato e non ricopre un ruolo sociale.

Ciò che sappiamo bene è che i debiti si possono estinguere.

La storia è piena di casi di estinzione dei debiti.

Da ben prima le due guerre mondiali, in cui ne ha sempre beneficiato la Germania, sì la stessa che adesso non vuole farlo con i "partners" europei durante l'emergenza coronavirus, abbiamo casi anche ingenti.

Dalle amnistie papali agli accordi fra Stati, possiamo andare indietro per millenni.

Insomma, quando conviene a tutti i debiti si condonano.

Quindi dove sta il problema ad ipotizzarlo oggi?

Allora erano gli Stati e gli strozzini a rimetterci (giusto gli interessi).

Oggi a rimetterci dei prestiti non ci sarebbe nessuno, perché la moneta si crea dal nulla.

L'importante è che non ce ne sia troppa a creare inflazione.

Certo finirebbe la pacchia per gli strozzini, grandi più degli Stati, che si chiamano mercati.

Fascia verde, prestiti che creano debito ma non generano interessi

Si tratta dell'ipotesi che lo Stato emetta la propria moneta non più tramite il ministero del Tesoro, ma utilizzando la banca centrale; quindi biglietti e monete di Stato emessi dalla banca d’Italia.

Questo tipo di emissione:

- genera debito pubblico;

- non genera interessi su cui i mercati possano speculare;

- i soldi vengono accettati dalle banche, dallo Stato per il saldo dei debiti (vedi tasse, multe, ammende, ecc.) ed ovviamente all'interno del circuito economico;

- sono garantiti dallo Stato, motivo per cui diventano moneta legale.

STANCO DI ESSERE TRATTATO

COME UN PEZZENTE DALL'EUROPA?

ALLORA È TEMPO DI LEGGERE...

I prestiti in fascia gialla: moneta a debito con interessi o con limiti di circolazione

In questa fascia rientrano nell'ordine:

- monete complementari;

- prestiti dalla BCE;

coronabonds/eurobonds(SPOSTATI IN FASCIA ROSSA).

Le monete complementari

Come vi abbiamo spiegato nel libro di economia spiegata facile, sono monete accettate su base volontaria, quindi non imposte da una autorità pubblica e quindi di solito si utilizzano in ristrette aree geografiche, oppure come moneta elettronica parallela per le compensazioni degli scambi.

Ciò avviene soprattutto all'interno di circuiti economici ristretti o composti da attori principalmente professionali, tipo il business to business (BtoB).

Un esempio virtuoso è il Sardex.

Ovviamente una moneta complementare può circolare e dare origine a prestiti anche fra aziende/persone o tra persone/persone: vale sempre la regola che viene accettata su base volontaria.

- vengono accettati su base volontaria;

- non sono moneta legale;

- i soldi non vengono accettati dalle banche, né dallo Stato per il saldo dei debiti;

- non sono garantiti dallo Stato, ma dal valore sottostante che viene scambiato, quindi dall'economia.

moneta parallela o complementare locale

La definiamo così per separarla dalle monete complementari "private" e le statonote.

Si tratterebbe di monete complementari o parallele garantite dagli enti locali: Comuni, Provincie, Regioni, o da enti pubblici che userebbero questa moneta in più modi.

Uno è quello di emettere queste banconote nell'economia locale anticipando la distribuzione di fondi o di crediti che l'ente che le emette conta di disporre entro un certo periodo.

Stiamo parlando ad esempio del cosiddetto Fondo di solidarietà, dell'annosa questione del trasferimento di risorse tra Stato ed enti locali varata con la spending review adottata dal Governo Berlusconi nel 2002.

Ovviamente, affinché si sostenga l'economia locale, tali biglietti andrebbero vincolati a spesa dei prodotti locali e nelle botteghe del comune.

Cosi avverrebbe la distribuzione delle risorse pubbliche nell'economia locale.

Un esempio di questo genere è la moneta complementare del comune di Riace.

Prestiti dalla BCE

Verrebbero conteggiati nel debito pubblico, poiché vengono emessi dalla banca centrale europea.

Se i prestiti vengono fatti in ambito di quantitative easing (QE) gli interessi sul debito possono essere ridotti ai minimi termini, ma sarebbero da pagare.

La fascia rossa: alla larga, pericolo!

Questi sono i famosi prestiti che ci fanno i mercati e si collocano all'opposto dei prestiti creati con i sistemi della fascia azzurra.

- generano debito pubblico;

- determinano interessi su cui i mercati possono speculare;

- i soldi vengono accettati dalle banche, dallo Stato per il saldo dei debiti (vedi tasse, multe, ammende, ecc.) ed ovviamente all'interno del circuito economico;

- sono garantiti dallo Stato, motivo per cui diventano moneta legale.

Come spiega approfonditamente, pur rimanendo molto semplice, il libro di economia spiegata facile, le rendite su questi prestiti vengono praticamente decise dai mercati.

Questi mercati in realtà sono un monopolio di pochi soggetti tra banche e gruppi di investimento con potere di spesa maggiore di più Stati messi assieme.

Quindi è facile capire chi abbia il coltello dalla parte del manico.

In pratica con il meccanismo della moneta prestata a debito, invece che immettere ricchezza nell'economia, stiamo facendo l'esatto contrario, cioè la sottraiamo.

La spesa pubblica infatti diventa uno stratagemma che i mercati utilizzano per arricchirsi prelevando soldi dall'economia e dalle nostre tasche, perché alla scadenza dei prestiti lo Stato dovrà restituire i medesimi più gli interessi.

E se deve restituire più soldi di quelli che ha ricevuto in prestito da dove andrà a prendere?

Esatto, dalle nostre tasche con i tagli, innalzando sempre di più l'età pensionabile e con le tasse!

Prestiti con Eurobonds o coronabonds

Sarebbero dei Titoli (bond appunto) di risparmio da vendere sul mercato, per finanziare la spesa pubblica per fare fronte all’emergenza covid19.

Nella prima versione della mappa li avevamo inseriti in fascia gialla, ma poi ci abbiamo ripensato.

Troviamo più corretto metterli in fascia rossa.

Non essendo emessi o afferenti ai singoli Stati, non sarebbero soggetti al rischio relativo a ciascuno (e quindi non assoggettanti gli Stati stessi ad un tasso di interesse maggiore in base al rischio).

Quindi uno Stato con un’economia più fragile degli altri verrebbe trattato con le stesse condizioni degli altri invece che penalizzato perché più “a rischio” default.

Ma emessi da quale ente? Con quali graranzie? E a quali interessi?

Insomma, tutto dipende dalle condizioni di accesso al prestito!

Si trattrebbe di Titoli europei (i famosi eurobond proposti oltre dieci anni fa da Giulio Tremonti e derisi da tutti) oggi così essenziali, perché emessi senza soggiogare gli Stati al pagamento di interessi come per i normali Titoli di Stato.

Ma qui c'è il vulnus che, per noi fa cadere i prestiti fatti in questa maniera in fascia rossa.

Essendo stipulati sotto la giurisdizione europea, alla pari del MES vanno a generare un debito che non sarà mai convertibile in altre valute che non siano l'Euro.

Accadrebbe così che, in caso di uscita dell'Italia dalla moneta unica, ci troveremmo a restituire prestiti ed interessi aggravati del differenziale tra il prezzo dell'Euro rispetto a quello della nuova valuta.

Insomma i prestiti non sarebbero convertibili nelle eventuali nuove Lire (salvo altri accordi).

Questo ovviamente sarebbe un ostacolo all'uscITA e un rafforzamento dell'Europa.

Germania ed Olanda in testa si oppongono a questo provvedimento, in quanto favorevoli all’utilizzo del MES.

Con gli Eurobond infatti, la Germania non potrebbe esercitare come al solito il suo potere politico perché in mancanti del guinzaglio delle clausole vessatorie che invece ci sono nel MES.

- i prestiti sono garantiti dalla UE (ma da quale ente?), la moneta è garantita dallo Stato, motivo per cui diventa moneta legale;

- generano debito pubblico;

- in teoria dovrebbero determinare interessi bassi, non speculativi, che fungono da rifugio per i risparmiatori;

- i soldi vengono accettati dalle banche, dallo Stato per il saldo dei debiti (vedi tasse, multe, ammende, ecc.) ed ovviamente all'interno del circuito economico;

Ecco, questo è esattamente ciò che accade con i prestiti di fascia rossa!

A questo si aggiungono i problemi legati ai derivati che abbiamo già descritto nell'articolo, Perché abbiamo un debito così alto? Come l’Italia si è inguaiata con i derivati e che puoi approfondire nel libro di economia spiegata facile.

Fascia nera, il MES: morte sicura dopo lunga agonia

Di questo argomento abbiamo già diffusamente parlato nell'articolo, Il MES è una fregatura e va abolito.

E la peggiore delle ipotesi.

Prendere dei prestiti dal MES significa impegnarsi il futuro, ma veramente.

Chiedete ai greci.

I prestiti contratti con il MES sfuggirebbero alla giurisdizione italiana, perché sono prestiti fatti, non su nostri Titoli pubblici, bensì direttamente dal MES e senza passare tramite la BCE.

Questi prestiti - che per inciso ci presterebbe soldi nostri - darebbero seguito da qui a pochissimi anni (tipo 2 o 3) a misure che garantiscano la restituzione che salirebbero su questa scala di inasprimento delle misure:

- i prestiti sono garantiti dalla UE, la moneta è garantita dallo Stato, motivo per cui diventano moneta legale;

- generano debito

- generano interessi sul debito

- sottrazione di sovranità

- commissariamento dello Stato

- prelievi dai conti correnti

- assunzione della leva fiscale (aumenti delle tasse) da parte del MES con possibilità di patrimoniali su case e conti correnti;

- pignoramento beni immobili e demanio dello Stato

- pignoramento/sequestro riserve monetarie

- pignoramento/sequestro riserve auree

Ricordati: con il sistema del debito lo Stato è diventato l'esattore per conto dei mercati, in questo caso per conto del MES.

ADESSO SAI COSA DEVI CHIEDERE AL GOVERNO.

Maggiori approfondimenti e la spiegazione del complesso meccanismo dei trattati propedeutici all'austerity, si trovano sul nostro libro.

Nella seconda edizione (quarta ristampa) abbiamo aggiunto un intero capitolo su questo argomento.

STANCO DI ESSERE MUNTO

COME UN BANCOMAT? LEGGI...